Definisi Audit Menurut Para Ahli

Definisi Audit Menurut Para Ahli – Definisi, Fungsi, Tahapan, dan Jenis Audit – Semakin banyak informasi yang dimiliki perusahaan atau bisnis, semakin baik bagi perusahaan tersebut. Namun, memiliki data dengan akurasi rendah hanya akan membuatnya sia-sia.

Ketidakakuratan dalam data dapat menyebabkan tantangan baru dalam pengambilan keputusan. Kesalahan ini nantinya dapat mempengaruhi kinerja bisnis, menyebabkan stagnasi atau pertumbuhan bisnis, atau bahkan kerugian besar.

Definisi Audit Menurut Para Ahli

Untuk menghindari kemungkinan terjadinya kesalahan data dan informasi, suatu perusahaan atau pengelola usaha akan melakukan yang lebih dikenal dengan audit. Singkatnya, pekerjaan ini bertujuan untuk meninjau semua jenis informasi dan data yang akan dikelola oleh perusahaan untuk mencegah kemungkinan kesalahan.

Uts Pemeriksaan Akuntasi 1 Mn

Audit biasanya dilakukan oleh auditor yang kompeten, obyektif dan tidak memihak. Secara umum, tujuan audit adalah untuk memverifikasi bahwa informasi yang dievaluasi oleh auditor sesuai dengan standar, norma, dan praktik yang berlaku.

Baca juga: Chevrolet S 10 Pick Up

Dalam dunia bisnis, audit lebih dikenal sebagai laporan keuangan yang dilakukan oleh seorang akuntan untuk menilai kecukupan penyajian laporan keuangan yang dikeluarkan oleh suatu perusahaan dengan mengacu pada prinsip akuntansi yang berlaku umum. Pelajari teori dasar audit dan praktik buku Akuntan Publik di bawah ini.

Menurut Sukrisno Agoes, audit adalah penelaahan secara kritis dan sistematis oleh pihak independen atas laporan keuangan, laporan keuangan dan bukti pendukung yang disiapkan oleh manajemen perusahaan untuk membentuk opini atas kelayakan laporan keuangan.

Menurut Ahrens dan Löbbeck, audit adalah proses mengumpulkan dan mengevaluasi bukti data terukur tentang entitas ekonomi independen, yang mampu menentukan dan melaporkan apakah data tersebut memenuhi kriteria yang telah ditentukan.

Pengertian Auditing Menurut Ahli

Menurut Mulyadi, audit adalah proses memperoleh dan mengevaluasi bukti kegiatan ekonomi secara objektif dan sistematis dalam menentukan tingkat kesesuaian antara laporan yang ada dan kriteria yang ditetapkan, serta mengkomunikasikan hasilnya kepada pengguna yang relevan.

Berdasarkan definisi audit di atas, dapat disimpulkan bahwa audit adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti yang berkaitan dengan asersi tentang transaksi dan peristiwa ekonomi seperti yang dijelaskan dalam buku Auditing: Fundamentals of Accounting Review.

Audit dan akuntansi adalah istilah yang sering terlihat dalam studi bisnis. Pada dasarnya kedua istilah ini memiliki tujuan dan cara yang berbeda. Akuntansi menggambarkan proses mengidentifikasi transaksi dan bukti yang dapat mempengaruhi perusahaan atau pemerintah.

Baca juga: Jual Beli Mobil Chevrolet Pick Up

Selain identifikasi, pekerjaan ini melibatkan pengukuran, pencatatan, dan pengkategorian bukti dan proses untuk catatan akuntansi yang lebih ringkas/ditelaah. Hasil dari proses ini tidak lebih dari penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum.

Auditor Adalah: Pengertian, Jenis, Tugas, Dan Kode Etik

Selain itu, tujuan utama akuntansi adalah untuk mengkomunikasikan informasi yang relevan dan andal yang dapat berguna dalam pengambilan keputusan. Pihak yang terlibat dalam akuntansi meliputi karyawan perusahaan dan pejabat pemerintah. Manajemen perusahaan bertanggung jawab atas laporan keuangan akhir.

Sedangkan audit itu sendiri, atau dalam hal ini pemeriksaan atas laporan keuangan, menyangkut perolehan dan penilaian bukti-bukti yang berkaitan dengan laporan keuangan. Tugas ini memungkinkan auditor untuk memeriksa kecukupan atau kewajaran laporan keuangan, apakah disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum (GAAP).

Baca juga: Harga Toyota Rush 2018 Bandung

Dengan banyaknya istilah dan konsep penting yang terkait dengan pengetahuan akuntansi dasar dan audit umum, buku Istilah Akuntansi dan Audit memudahkan bisnis untuk memahaminya.

Berdasarkan penerapannya dalam dunia bisnis, audit dibedakan menjadi beberapa jenis. Pengklasifikasian jenis audit bertujuan untuk menentukan tujuan atau tugas auditor yang lebih detail dan objektif. Ada beberapa jenis survei dari perspektif yang berbeda. Salah satunya berdasarkan pendapat auditor yang tertuang dalam laporan. Di bawah ini adalah beberapa jenis opini auditor, khususnya opini auditor atas audit keuangan.

Konsep Dasar Audit Manajemen. Dasar Dasar Audit Manajemen Latar Belakang Dan Sejarah Audit Manajemen Definisi Audit Manajemen 1. Brink’s Modern Internal.

Pendapat ini diberikan oleh auditor tanpa mempermasalahkan ikhtisar keuangan yang disajikan oleh manajemen. Laporan ini dibuat dalam situasi berikut.

Opini jenis ini merupakan bentuk disclaimer of opinion atas laporan keuangan yang disusun oleh manajemen. Hal ini mungkin karena keterbatasan wilayah penelitian atau ketidakpastian kuantitas evaluasi.

Opini bahwa auditor tidak menyetujui laporan keuangan dapat diklasifikasikan sebagai opini tidak wajar. Hal ini mungkin timbul dari keyakinan auditor bahwa ikhtisar keuangan yang ada sebenarnya tidak mungkin dibuat.

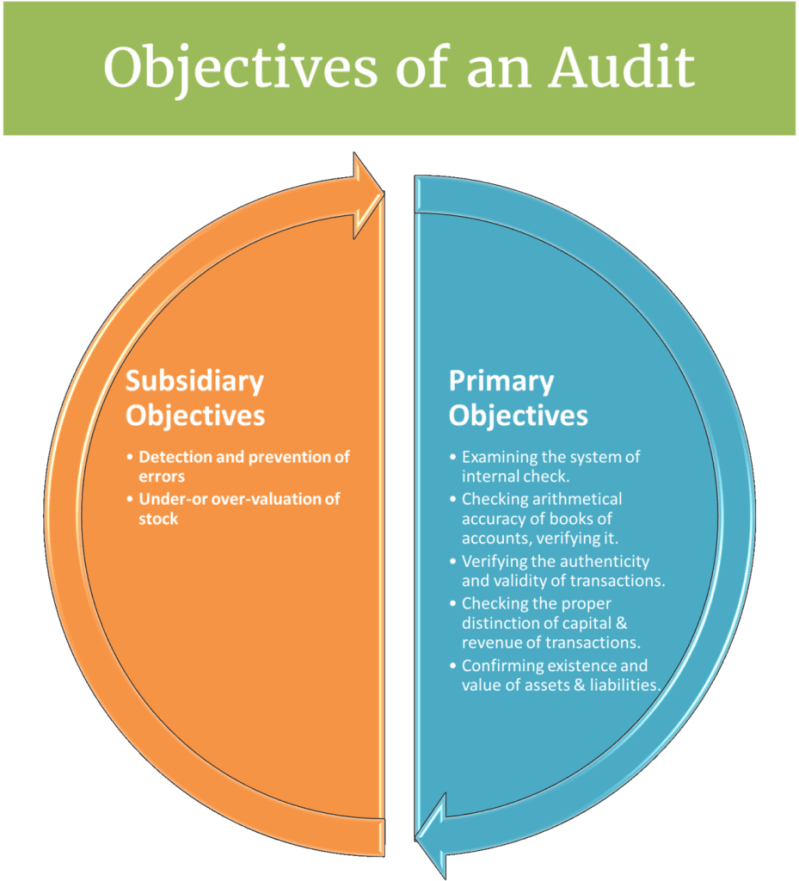

Tujuan utama audit keuangan adalah untuk menentukan apakah informasi mengenai persediaan material, biaya tetap, dan jumlah aset perusahaan sudah benar atau konsisten dengan kondisi dan kejadian yang sebenarnya. Untuk lebih memahami tujuan surveilans, berikut adalah tujuannya.

Baca juga: Harga Daihatsu Pick Up 2018

Mengetahui Proses Audit Keuangan Dan Tahapannya Dalam Bisnis

Disebut jejak audit karena dapat memastikan bahwa semua kejadian operasional benar-benar terekam dan terekam dalam jurnal yang otentik.

Tujuan audit adalah untuk memastikan bahwa transaksi dan saldo akun dicatat berdasarkan perhitungan jumlah dan klasifikasi yang akurat dan benar.

Tujuan pengendalian persediaan adalah untuk memastikan bahwa semua kewajiban dan aset yang tercatat memiliki waktu dan tanggal tertentu, atau tidak terbebani.

Baca juga: Harga Mobil Pick Up T 120 Ss

Evaluasi sebagai tujuan pengawasan adalah untuk memastikan bahwa prinsip-prinsip yang diterapkan konsisten dengan aturan yang berlaku umum.

Aplikasi Manajemen Audit Untuk Meningkatkan Efektivitas, Efisiensi Dan Ke Ekonomisan

Klasifikasi sebagai tujuan audit adalah untuk memastikan bahwa semua transaksi yang ditampilkan dalam jurnal telah diklasifikasikan atau dikelompokkan dengan benar berdasarkan kelas akun yang benar.

Ini disebut jejak audit karena memastikan bahwa transaksi yang mendekati tanggal neraca dicatat pada waktu yang tepat. Hal ini penting karena tidak jarang terjadi kesalahan dalam pencatatan transaksi, terutama pada akhir periode pelaporan.

Baca juga: Pabrik Perakitan Mobil Toyota Di Indonesia

Dalam hal ini, pengungkapan dimaksudkan untuk memastikan bahwa saldo akun dan persyaratan pengungkapan terkait disajikan secara wajar dan diinterpretasikan dalam laporan keuangan dan catatan atas laporan.

Pelajari tujuan audit dan tanggung jawab dalam mengaudit beserta pembahasan lainnya yang sistematis dan komprehensif yang tercakup dalam 18 bab buku Audit oleh Tmbooks.

Pengertian Program Kerja Audit Dan Fungsi Keuangan

Audit penting karena diperlukan untuk membantu perusahaan bertahan atau untuk mendeteksi dan mencegah penipuan yang dapat segera ditangani. Selain itu, audit juga digunakan untuk mengevaluasi dan meningkatkan kinerja perusahaan. Di bawah ini adalah beberapa manfaat utama dari peran auditor multinasional dalam sebuah perusahaan.

Baca juga: Harga Daihatsu Sirion 2015 Jakarta

Salah satu peran auditor adalah untuk memastikan bahwa laporan tersebut disajikan kepada pemegang saham, kreditur, pemerintah, dll. Mengaudit perusahaan untuk meningkatkan keandalan laporan keuangan sehingga pihak eksternal dapat terjamin kepentingannya. . Audit juga dapat mencegah penipuan dan menciptakan dasar yang lebih andal untuk mempersiapkan pengembalian pajak yang akan diserahkan kepada pemerintah. Selain itu, audit dapat membuka pintu sumber pembiayaan eksternal bagi perusahaan yang diaudit, serta mengungkap kesalahan dan penyimpangan dalam laporan keuangan.

Dalam hal ini anggota lain yang dimaksud adalah para kreditur atau perusahaan itu sendiri. Peran audit adalah untuk memberikan dasar yang lebih persuasif untuk pengambilan keputusan kredit.

Keuntungan lain adalah dapat memberikan perusahaan asuransi dasar yang lebih persuasif untuk menyelesaikan klaim atas kerugian yang diasuransikan. Sebagai dasar penilaian kinerja investasi dan pedoman manajemen bagi investor dan calon investor.

Baca juga: Apa Yang Dimaksud Dengan Budaya

Pengertian Ekonomi Digital Menurut Para Ahli » Maglearning.id

Serikat pekerja dan pihak audit sebagai dasar penyelesaian perselisihan upah dan tunjangan secara objektif. Sebagai dasar untuk menentukan ketentuan penjualan, pembelian atau penggabungan perusahaan independen kepada pembeli dan penjual, dan sebagai dasar yang lebih baik bagi pelanggan atau klien untuk menilai profitabilitas, manajemen, dan efisiensi operasional perusahaan.

Peran auditor bagi pemerintah adalah memberikan jaminan independen tambahan tentang keakuratan laporan keuangan sebagai dasar perpajakan. Keuntungan lain termasuk dasar independen bagi pihak lain di bidang hukum untuk menyelesaikan masalah kepailitan, mengelola harta dan perwalian, dan menentukan kinerja yang tepat dari perjanjian kemitraan.

Pengawasan dibagi menjadi beberapa jenis, masing-masing berdasarkan sudut pandangnya. Beberapa di antaranya didasarkan pada mata pelajaran dan bidang studi. Berikut adalah beberapa jenis audit berdasarkan ruang lingkup audit area, karena secara lebih ringkas dapat diartikan sebagai proses evaluasi atau penelaahan atas kegiatan audit.

Audit atas laporan keuangan mengacu pada proses pengumpulan dan pengevaluasian bukti tentang laporan entitas untuk membentuk pendapat atau pendapat tentang apakah laporan tersebut sesuai dengan prinsip dan kriteria akuntansi yang berlaku umum.

Pengertian Audit Internal Definisi Laporan Fungsi Tujuan Menurut Para Ahli Sawyer

Jenis pengawasan ini melibatkan peninjauan operasi perusahaan, seperti kebijakan akuntansi dan kebijakan manajemen, untuk memastikan bahwa operasi dilakukan secara efektif dan efisien.

Seperti namanya, audit kepatuhan bertujuan untuk menentukan apakah suatu perusahaan mematuhi peraturan dan kebijakan yang relevan, atau kebijakan atau kebijakan yang ditetapkan oleh pihak internal atau eksternal. Pemantauan ini memainkan peran penting dalam menentukan kepatuhan perusahaan terhadap aturan, kebijakan, dan peraturan pemerintah yang relevan yang harus diikuti oleh lembaga pemantauan.

Baca juga: Fungsi Struktur Sosial Dalam Masyarakat

Audit kinerja berfungsi untuk memeriksa efektivitas dan efisiensi penggunaan sumber daya untuk mencapai tujuan. Jenis pemantauan ini bersifat kualitatif dan analitis, menggunakan indikator kinerja, standar, dan target. Analisis kinerja bertujuan untuk melihat analisis manfaat biaya sekaligus meningkatkan alokasi sumber daya yang optimal. Manfaat lainnya:

Proses audit yang berlangsung di dalam perusahaan dapat disebut audit internal yang dilakukan oleh auditor internal yang selain memiliki teknik audit, harus memahami manajemen risiko, proses manajemen, dan karakteristik bisnis; aku bisa melakukan itu

Pengertian Audit, Tujuan Dan Manfaatnya Lengkap

Definisi birokrasi menurut para ahli, audit menurut para ahli, definisi msdm menurut para ahli, definisi internet menurut para ahli, definisi ham menurut para ahli, definisi asuransi menurut para ahli, definisi autisme menurut para ahli, definisi produksi menurut para ahli, definisi investasi menurut para ahli, definisi pemerintahan menurut para ahli, definisi operasional menurut para ahli, tujuan audit menurut para ahli

Baca juga: Modifikasi Mobil Pick Up Ss